.jpg "Hương sắc Phú Thọ trên đất Đắk Nông")

.jpg "Đắk Nông đề xuất điều chuyển hơn 6,7 tỷ đồng vốn chương trình mục tiêu quốc gia")

Gửi bình luận

Thứ Năm, 18/4/2024

Thứ Năm, 18/4/2024

Tăng trưởng tín dụng những tháng đầu năm trên địa bàn vẫn “tăng tốc”, nhưng hầu hết tập trung vào khách hàng là cá nhân, doanh nghiệp truyền thống, còn tín dụng đối với khối doanh nghiệp nhỏ, siêu nhỏ vẫn chưa được khơi thông...

|

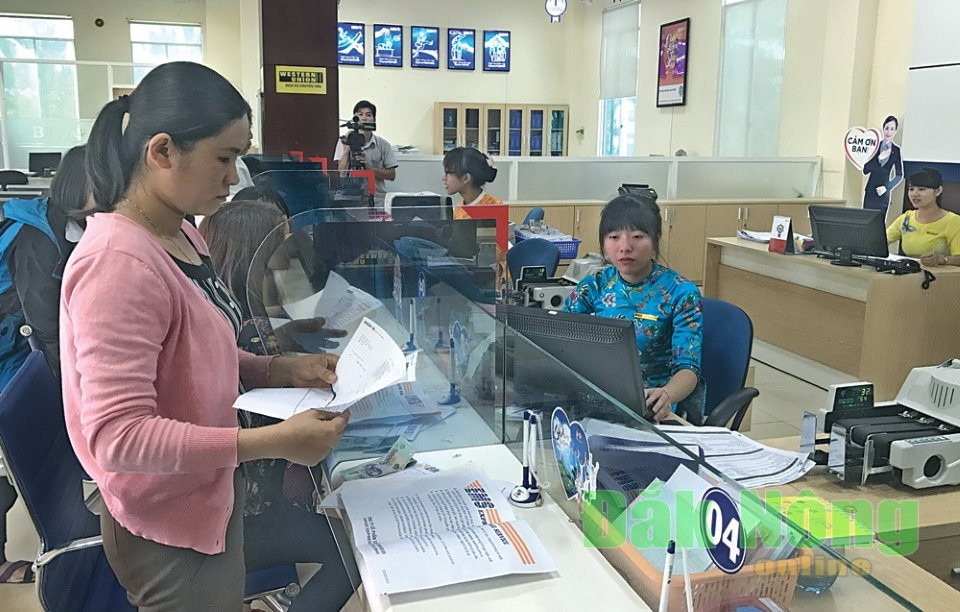

Dư nợ chiếm con số cao tại các ngân hàng thương mại trên địa bàn chủ yếu tập trung vào đối tượng khách hàng là cá nhân và các doanh nghiệp truyền thống |

Theo Chi nhánh Ngân hàng Nhà nước tỉnh, tính đến hết tháng 4/2017, tổng dư nợ trong toàn ngành đạt mức 18.500 tỷ đồng. Trong đó, dư nợ cho doanh nghiệp xấp xỉ 3.000 tỷ đồng, với hơn 600 doanh nghiệp được tiếp cận. Như vậy, nếu so sánh tổng dư nợ của toàn ngành đối với nền kinh tế thì con số dư nợ đối với khách hàng là doanh nghiệp lại quá “khiêm tốn”.

Được đánh giá là một trong những ngân hàng có quy mô tăng trưởng tín dụng phù hợp nằm trong tốp đầu về dịch vụ bán lẻ, nhưng số lượng doanh nghiệp được tiếp cận vốn tại Chi nhánh Ngân hàng Thương mại cổ phần Đầu tư và Phát triển Đắk Nông cũng không quá nổi bật. Đến hết tháng 4, toàn tỉnh chỉ có 150 doanh nghiệp được vay vốn tại đơn vị, với dư nợ hơn 1.000 tỷ đồng.

Ông Lê Văn Cường, Giám đốc Chi nhánh Ngân hàng Đầu tư và Phát triển tỉnh lý giải: Đơn vị đã nỗ lực đưa ra mức lãi suất cho vay hợp lý, nhưng tín dụng cho doanh nghiệp vẫn không tăng mạnh. Dẫn chứng cho điều này là thời gian qua, trên địa bàn có quá ít dự án mới được triển khai nên đơn vị ít có cơ hội đẩy mạnh đầu tư vốn cho doanh nghiệp, nhất là ở lĩnh vực giao thông.

Ông Cường cho biết thêm: Hiện nay, lĩnh vực nông nghiệp đang mở ra nhiều triển vọng, trong đó, lĩnh vực ứng dụng nông nghiệp công nghệ cao luôn được Chi nhánh quan tâm. Tuy nhiên, số doanh nghiệp hoạt động trong lĩnh vực này ít nên nguồn vốn cũng khó để “khơi thông”.

Cùng quan điểm này, đại diện nhiều ngân hàng thương mại trên địa bàn cho rằng, các ngân hàng xác định dịch chuyển vào mảng bán lẻ sẽ có nhiều tiềm năng, phát huy hiệu quả đồng vốn. Ngược lại, đầu tư cho doanh nghiệp rủi ro sẽ lớn hơn, nhất là đối với những doanh nghiệp có năng lực tài chính yếu, vốn đối ứng thường không bảo đảm. Việc đầu tư tín dụng vào các doanh nghiệp đó luôn đặt ngân hàng vào trạng thái bấp bênh. Chính vì vậy, nhiều ngân hàng dè chừng, cân nhắc, thắt chặt điều kiện cho vay.

Tín dụng cho doanh nghiệp lâu nay vẫn luôn ở trong tình trạng “chọn mặt, gửi vàng”. Một nguyên nhân nữa được các ngân hàng chỉ ra đó là hoạt động sản xuất ở các khu công nghiệp trên địa bàn tỉnh chưa có sự bứt phá mạnh mẽ, chưa hình thành các ngành sản xuất trọng điểm. Ngoài những doanh nghiệp truyền thống, được xếp hạng tín nhiệm cao, còn không ít doanh nghiệp vay vốn nhưng hoạt động không hiệu quả.

Chia sẻ về vấn đề này, ông Nguyễn Xuân Quyết, Trưởng Phòng khách hàng Doanh nghiệp (Chi nhánh Ngân hàng Nông nghiệp - PTNT tỉnh) cho rằng trên thực tế, nhiều ngân hàng triển khai nhiều gói lãi suất rất ưu đãi để thu hút doanh nghiệp. Cùng với đó, điều kiện vay vốn so với trước cũng đã “nới lỏng” hơn, nhưng số doanh nghiệp được tiếp cận cũng không nhiều. Để bảo đảm đạt mục tiêu tăng trưởng tín dụng, hỗ trợ nền kinh tế phát triển, ngân hàng nào cũng ra sức tìm kiếm khách hàng.

Tuy nhiên, hiện nay, đa số các gói tín dụng ưu đãi chỉ tập trung vào những doanh nghiệp có mối quan hệ truyền thống, còn việc “mời chào” những doanh nghiệp nhỏ, siêu nhỏ là rất hiếm, mà yếu tố rủi ro là điều mà các ngân hàng thương mại rất quan ngại. Đây cũng là một đáp án lý giải vì sao trong thời gian qua tăng trưởng tín dụng cho doanh nghiệp vẫn rất hạn chế.

.jpg "Thủ tướng Phạm Minh Chính dự lễ dâng hương ngày Giỗ Tổ Hùng Vương")

.jpg "Nghĩa tình người Phú Thọ trên quê hương Đắk Nông")